Kjøp av varer på kreditt - en potensielt dyr løsning

Kjøp av varer på kreditt kan fremstå som fristende. Du får satt i gang med oppussing av kjøkkenet med en gang og oppgradert TVen i stua, og du trenger ikke betale før feriepengene er på plass til sommeren. Men mye kan skje på et halvt år. Plutselig må feriepengene brukes på restskatt eller andre nødvendige utbedringer i boligen.

Når den betalingsfrie perioden er over, begynner rentene å løpe. De fleste kredittkort har renter omkring 22 %, og forbrukslån er noe rimeligere med renter rundt 12 %. Uansett kan resultatet bli at du betaler lengre på gjelden enn nødvendig. Det er fordi mye av det du betaler inn går til å dekke inn renter og gebyrer heller enn å betale ned på gjelden.

En fristende men dyr løsning

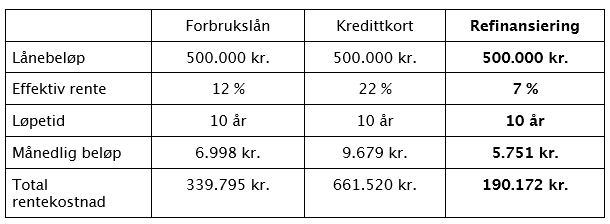

Nedenfor har vi satt opp noen tenkte eksempler for å vise hvor mye du kan spare ved refinansiering.

Du er ikke alene om å ha kredittgjeld

Tall fra Norsk Gjeldsinformasjon viser at nordmenns samlede usikre gjeld er på ca. 150 milliarder kroner, og at over tre millioner av oss har en form for usikret gjeld. Det betyr at mange betaler høye renter på ugunstige kreditter og lån. Hvor det egentlig kan være mye å spare ved å refinansiere med sikkerhet i bolig. Hos Bank2 bistår vi hver dag flere kunder med å samle dyre smålån og kreditter. Våre rådgivere er spesialiserte på å hjelpe folk ut av økonomiske problemer.

– Mange venter for lenge før de søker råd og hjelp, men om du har du fått betalingsanmerkninger vil vi fortsatt kunne bistå med refinansiering av forbrukslån, smålån og refinansiering av kredittkort med sikkerhet i bolig, forsikrer Peters.

Fordeler med refinansiering

- Samle lån og kredittgjeld i ett lån.

- Kvitt deg med betalingsanmerkninger og inkasso.

- Bli kredittverdig.

- Mer oversiktlig økonomi.

Er det lurt å refinansiere kredittkortgjeld?

Det kan det være. Om det er lurt for nettopp deg kommer an på din økonomiske situasjon, men generelt sett er refinansiering en god løsning dersom du sliter med å nedbetale gjeld, kanskje til og med til flere ulike kreditorer. Slik sitter du igjen med å betjene kun dette ene refinansieringslånet, med lavere renter og gebyrer enn hos kreditorene.

Ofte stilte spørsmål

Hvordan påvirker refinansiering med Bank2 kredittscoren over tid?

Refinansiering kan påvirke kredittscoren din positivt hvis den fører til bedre betalingshistorikk.

Blir kredittkort regnet som gjeld?

Ja. Dersom du ikke betaler tilbake pengene du har brukt med kredittkortet, blir disse pengene stående som gjeld. Av denne gjelden må du også betale renter og gebyrer, som ofte utgjør veldig høye beløper.

Hvordan endrer refinansiering av kredittkortgjeld kredittscoren hos andre banker?

Refinansiering av kredittkortgjeld kan endre kredittvurderingen din hos andre banker, avhengig av hvordan du håndterer den nye gjelden. Hvis du betaler regelmessig og effektivt, kan det forbedre kredittscoren din. Men hvis du betaler senere eller øker gjelden din, kan det senke scoren.